法定相続人の範囲と相続順位

民法により、遺産相続人が定められており、これを法定相続人といいます。本ページでは、法定相続人の範囲と相続順位について説明します。

ただし、遺言書により法定相続人以外に遺産を譲ることも可能です。

相続における法定相続人とは?

民法では、遺産相続人が誰かが規定されています。この相続人を法定相続人といい、法定相続人に相続権が与えられます。

ただし、遺言書がある場合は法定相続人以外の人にも遺産を渡すことができます。

故人が遺言書を作成していない場合は、法定相続人全員で遺産の分け方を話し合って決めます。

これを遺産分割協議と言います。

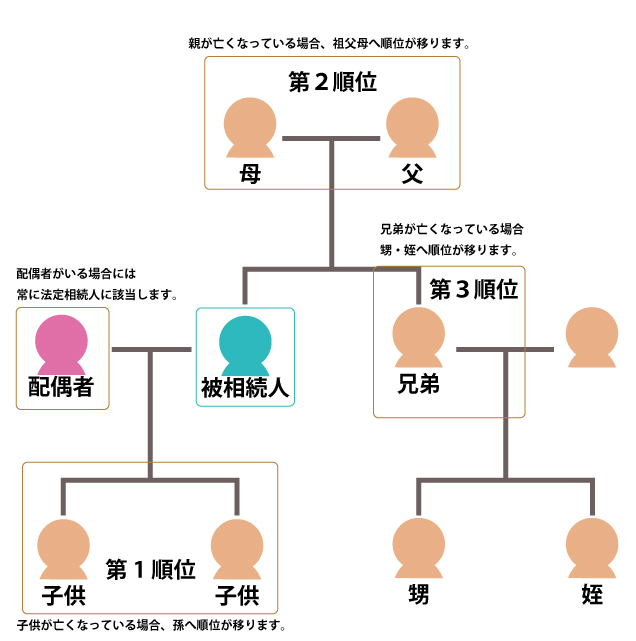

相続人の範囲と法定順位

法定相続人の範囲について説明します。故人の配偶者は、婚姻関係が正式であればどのような場合でも法定相続人になります。

ただし、事実婚のパートナーや内縁の妻は法定相続人ではありません。

また、配偶者以外の法定相続人には相続順位が定められており、順位が高い人から法定相続人になります。

相続順位には、子供(直系卑属)、親(直系尊属)、兄弟姉妹の3つがあります。

- ●第1順位 子供(直系卑属)

- ●第2順位 親(直系尊属)

- ●第3順位 兄弟姉妹

※配偶者は常に第1順位と同等の法定相続人となります。

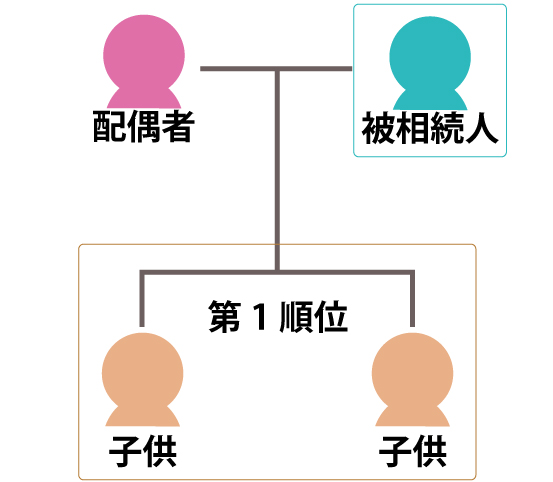

子供が法定相続人の第1順位

第1順位の相続順位は子供であり、親や兄弟姉妹がいても、子供がいる場合は子供が法定相続人になります。

配偶者と子供がいる場合は、配偶者と子供が法定相続人になります。

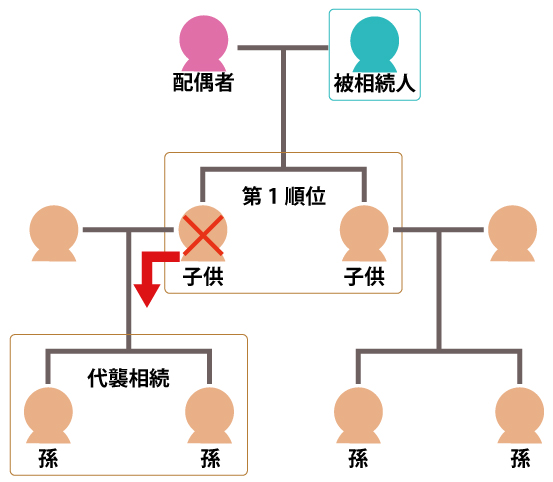

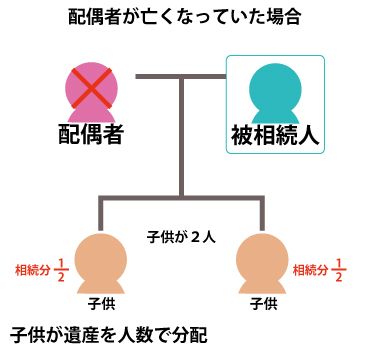

子供が既に亡くなっている場合は、孫が代襲相続人になります。代襲相続は、孫が亡くなっていた場合には、ひ孫が相続人になります。

※直系卑属とは、被相続人よりも後の世代の直系血族のことを指します。

配偶者と子供が法定相続人になる

子供が亡くなっていた場合、孫が代襲相続

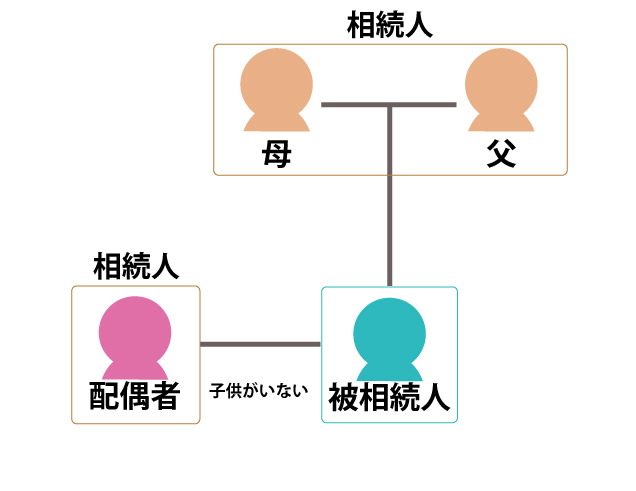

親は法定相続人第2順位

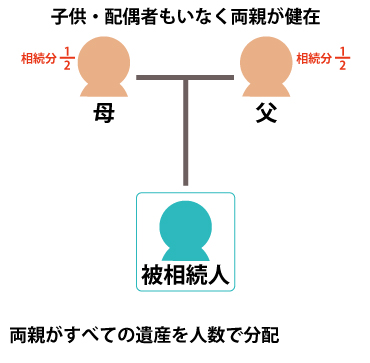

相続順位第2順位は親であり、子供や孫などの直系卑属がいなくても、親がいる場合は親が法定相続人になります。

配偶者と親がいる場合は配偶者と親が、配偶者がいなくて親がいる場合は親が法定相続人になります。

親が既に亡くなっている場合は、親の親である祖父母が代襲相続人になります。

代襲相続は、祖父母が亡くなっていた場合には、祖父母の親である曾祖父母が相続人になります。

※直系尊属とは、被相続人より前の世代の直系血族のことを指します。

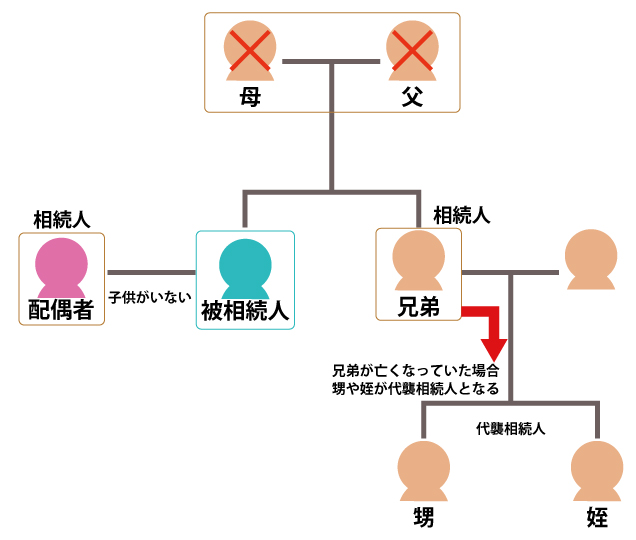

兄弟は法定相続人第3順位

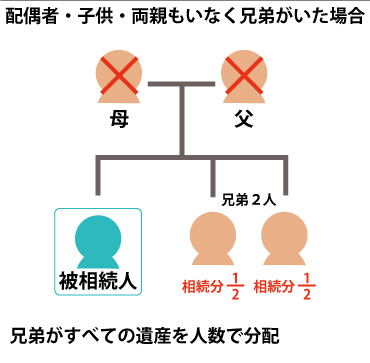

第3順位の相続順位は兄弟姉妹であり、子供や孫などの直系卑属や親や祖父母などの直系尊属がいなくても、兄弟姉妹がいる場合、兄弟姉妹が法定相続人になります。

配偶者と兄弟姉妹がいる場合は配偶者と兄弟姉妹が、配偶者がいなくて兄弟姉妹がいる場合は兄弟姉妹のみが法定相続人になります。

兄弟姉妹が亡くなっている場合には、兄弟姉妹の子供である甥や姪が代襲相続人になりますが、甥や姪が亡くなっている場合には、甥や姪の子供は法定相続人にはなれません。

第3順位の代襲相続は1代限りなので、注意が必要です。

遺産相続における法定相続人の権利

民法は、法定相続人がどれくらいの割合で遺産を相続するかについて、目安となる取得分を規定しています。

この民法によって定められた遺産の取得分の目安を「法定相続分」と呼びます。

ただし、遺産分割協議によって自由に取得分を決めることもできます。

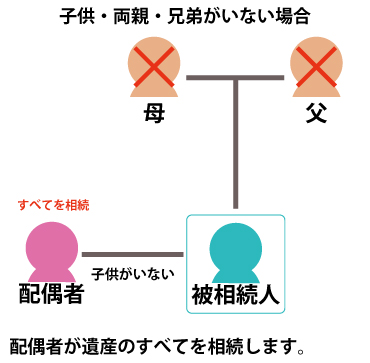

配偶者が法定相続人となるケース

法定相続人が配偶者のみの場合、配偶者は遺産全体を相続します。

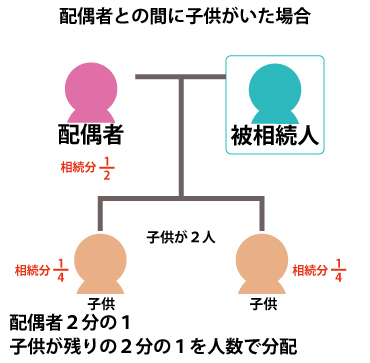

子供や孫など直系卑属がいる場合、配偶者と直系卑属が法定相続人となり、配偶者は遺産の半分を相続します。

法定相続人が配偶者と親や祖父母など直系尊属の場合、配偶者と直系尊属が法定相続人となり、配偶者は遺産の3分の2を相続します。

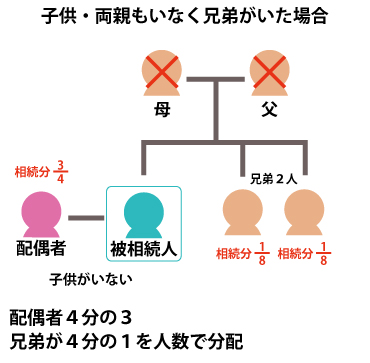

法定相続人が配偶者と兄弟姉妹の場合、配偶者と兄弟姉妹が法定相続人となり、配偶者は遺産の4分の3を相続します。

第九百条

同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一. 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二. 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三. 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四.子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。

ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

参照 e-gov:法定相続分

| 法定相続人 | 配偶者の法定相続分 |

|---|---|

| 配偶者のみ | 遺産の全て |

| 配偶者と直系卑属 | 2分の1 |

| 配偶者と直系尊属 | 3分の2 |

| 配偶者と兄弟姉妹 | 4分の3 |

子供(直系卑属)が法定相続人となるケース

子供が法定相続人になるケースは、大きく分けて2種類存在します。

1つは、配偶者がいない場合で、子供のみが法定相続人となるケースです。

もう1つは、配偶者がいて、子供と配偶者が共に法定相続人となるケースです。

子供だけが法定相続人の場合、子供全員の法定相続分は遺産全体になります。

子供と配偶者が法定相続人の場合、子供全員の法定相続分は遺産の半分になります。子供が複数人いる場合、遺産の半分を均等に分けます。

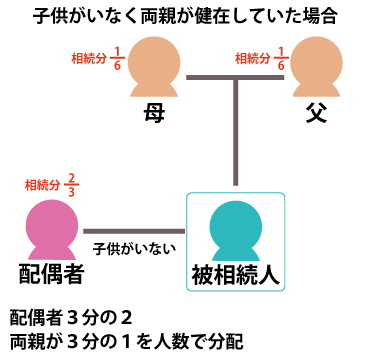

両親(直系尊属)が法定相続人となるケース

両親などが法定相続人になるケースは、主に2つのパターンがあります。

1つは、配偶者と子供もいない場合で、両親などが法定相続人となるケースです。

もう1つは、配偶者がいて子供がいない場合、両親と配偶者が共に法定相続人となるケースです。

両親だけが法定相続人の場合、両親など全員の法定相続分は遺産全体になります。母親・父親が両方健在の場合、遺産全体を均等に分配します。

両親と配偶者が法定相続人の場合、直系尊属の法定相続分は遺産の3分の1となります。

この場合も、母親・父親が両方健在の場合は、遺産の3分の1を人数で均等に分割します。

兄弟が法定相続人となるケース

兄弟姉妹が法定相続人となるケースは、大きく分けて2種類存在します。

1つは、配偶者がいない場合で、兄弟姉妹のみが法定相続人となるケースです。

もう1つは、配偶者がいて、兄弟姉妹と配偶者が共に法定相続人となるケースです。

兄弟姉妹だけが法定相続人の場合、兄弟姉妹全員の法定相続分は遺産全体になります。

兄弟姉妹が複数人いる場合、遺産全体を人数に応じて均等に分けます。兄弟姉妹と配偶者が法定相続人の場合、兄弟姉妹全員の法定相続分は遺産の4分の1となります。

この場合も、兄弟姉妹が複数人いる場合は、遺産の4分の1を人数で均等に分割します。

法定相続に関しての注意点

相続放棄・内縁の妻・養子縁組・相続人がいない場合など注意点を含めて解説します。

法定相続人が相続を放棄する時の影響

相続放棄とは、遺産相続の権利を放棄する行為です。

法定相続人が相続放棄を行うと、その人は最初から存在しなかったものとして扱われます。

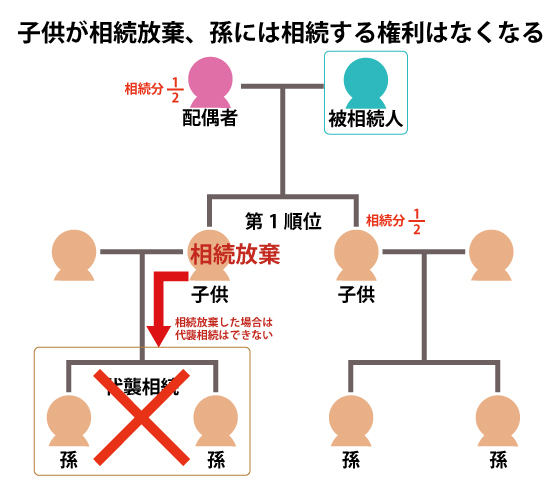

例えば、法定相続人が配偶者と2人の子供で、子供の一人がが相続放棄をした場合、もう一人の子供が配偶者と2分の1づつの法定相続分となります。

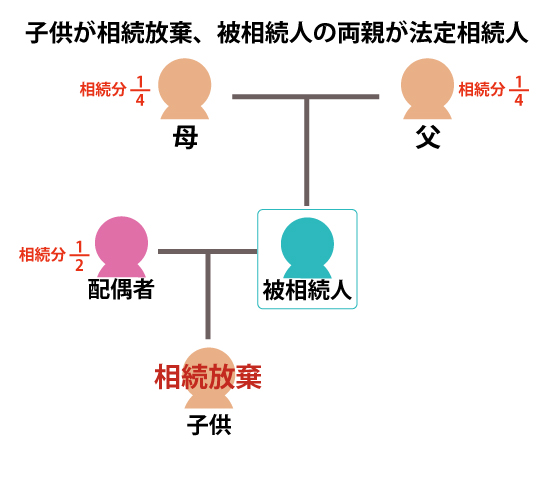

また、法定相続人が1人の子供だけで、その子供が相続放棄をした場合は、第2順位である親が法定相続人になります。その子供に子供(孫)がいても、孫が代理として法定相続人になるわけではないため、注意が必要です。

内縁の妻に子供がいる場合の遺産相続

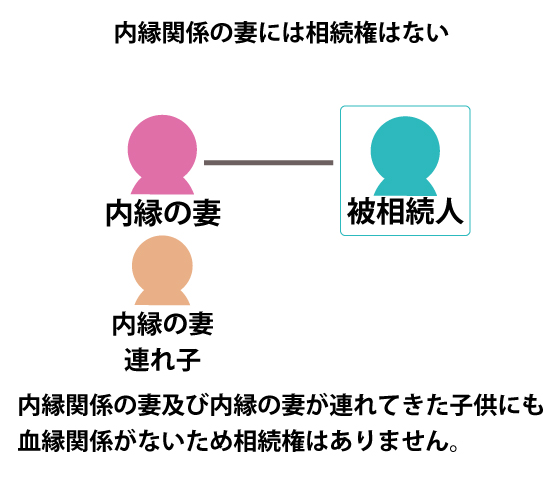

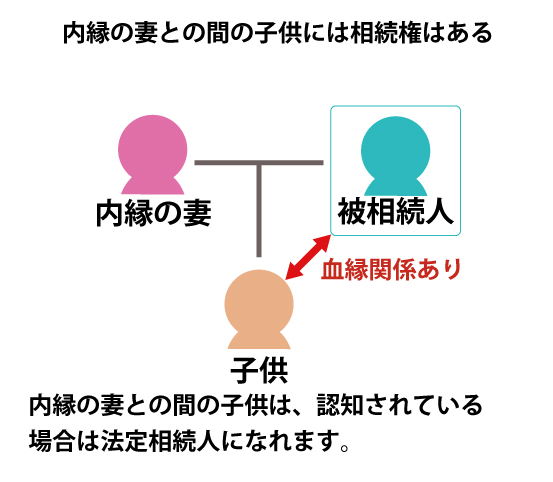

内縁の妻とは、戸籍上の結婚関係が存在しない妻を指します。内縁の妻自身は法定相続人にはなれませんが、内縁の妻との間にある子供は、認知されている場合には法定相続人として扱われます。

ただし、後妻が連れてきた子供は、法律上の親子関係が成立していないため、法定相続人にはなれません。

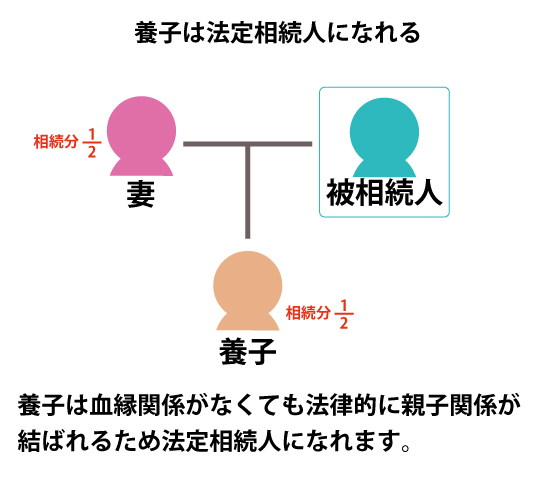

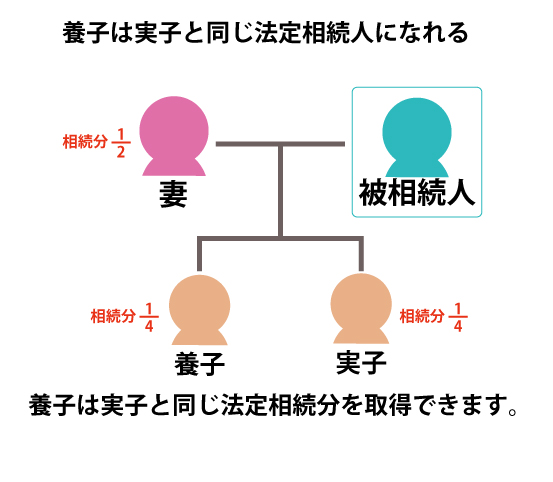

養子と遺産相続:養子縁組の子供の権利

養子縁組により、養子は養親と法的な親子関係が成立し、遺産相続においても実子と同じように法定相続人となります。

養子縁組が行われた場合、養子は養親と血縁関係がなくとも、遺産相続の権利を認められ養親との間に法的な親子関係が成立するため、遺産相続において実子と同様の法定相続分を受け取ることができます。

これは、養子が実子と同じように扱われるためです。

行方不明者が法定相続人の場合の対処法

遺言書が存在しない場合、遺産の分割は法定相続人全員で話し合って決定する必要があります。

ただし、法定相続人の中に行方不明者がいると、全員での話し合いが難しくなります。

このような状況では、「失踪宣告(しっそうせんこく)」の手続きを行うことが求められます。

| 普通失踪 | 行方不明者(以前の住所や居所を離れ、容易に戻る見込みがない人)に関して、その生死が7年間確認できない場合 |

|---|---|

| 危機失踪 | 戦争、船舶の沈没、地震などの死亡原因となる危機に遭遇し、その危機が終わった後、生死が1年間明らかでない場合、家庭裁判所は申し立てによって失踪宣告を行うことができます。 |

失踪宣告を行うことで、行方不明者は死亡したものとして扱われるようになります。

その結果、連絡が取れない法定相続人を除外し、残りの法定相続人だけで遺産分割の方法を決定することができます。

- ●申立書

- ●添付書類

- ●不在者の戸籍謄本(全部事項証明書)

- ●不在者の戸籍附表

- ●失踪を証する資料(警察署長発行の行方不明者届受理証明書など)

- ●申立人の利害関係を証する資料(親族であれば戸籍謄本(全部事項証明書))

相続欠格者・相続人廃除対象者がいる場合の遺産相続への影響

相続欠格とは、被相続人に対して命を危険にさらすような行為や、遺言書の内容を自分に有利に操作するための脅迫行為を行った場合、法定相続人としての権利が失われることです。

欠格事由

- ●被相続人の故意による殺害または殺害未遂

- ●被相続人の死亡に関与した疑いがある場合

- ●被相続人に対する故意の重大な危害行為

- ●遺言の作成や取消しに関与し、不正な手段で影響を与えた場合

などがあげられます

相続人廃除とは、被相続人に対する虐待や侮辱行為を行った法定相続人の相続権を剥奪することです。

- ●被相続人に対する故意による重大な侮辱行為

- ●被相続人に対する故意による虐待

- ●被相続人の生活を支える法的義務を故意に怠った場合

- ●被相続人に対し著しい非行を行った

などがあげられます

相続欠格や相続人廃除に該当する者がいる場合、その者は法定相続人としての資格を持つことができません。

ただし、相続欠格は被相続人の意思に関わらず適用されるのに対し、相続人廃除は被相続人の意思によって決定されることができます。

法定相続人がいない場合遺産の行方

遺産相続において、法定相続人が存在しない場合は、遺産の行方について特別な対応が求められます。

法定相続人がいない状況は、被相続人に配偶者、子供、親、兄弟姉妹などの親族がいない場合や、法定相続人が相続を放棄した場合などが考えられます。

親族探索

法定相続人がいない場合、まずは相続財産管理人が親族を探索します。

遠い親戚でも法定相続人がいれば、遺産の相続が可能です。

相続財産管理人の任命

親族が見つからない場合、家庭裁判所は相続財産管理人を任命します。

相続財産管理人は、遺産の整理や財産の管理を行います。

遺産の帰属先

相続財産管理人が任命された後、遺産の帰属先を決定する必要があります。遺産は、通常、国庫に帰属します。

ただし、被相続人が遺言を残していた場合、遺言に従って遺産の分配が行われることがあります。

遺言による遺産分配

法定相続人がいない場合でも遺言書が存在し、遺言によって遺産の分配が指定されている場合、遺言に従って遺産が分配されます。遺言書が法定相続人以外の人物に遺産を譲る内容であっても、遺言が適正な手続きで作成されていれば、遺言通りに遺産が分配されることが認められます。

財産の管理と処分

相続財産管理人は、遺産の管理と処分を適切に行う責任があります。財産の処分には、遺産の売却や、借金の返済などが含まれます。

法定相続人がいない場合の遺産相続は、一般的な遺産相続とは異なる手続きが必要です。

相続財産管理人が適切に遺産の管理や処分を行うことが大切であり、遺言書があれば、遺言者の意志が尊重されることが重要です。

遺産相続に関する問題や悩みがある場合は、専門家の助けを借りて適切な対応を行うことが望ましいです。

相続や遺産分割などは専門の知識が必要です。

マーキュリーは弁護士や司法書士と連携してお客様の大切な財産をお守りします。相続に関するお悩み事があればいつでもご相談ください。